Ausblick auf 2026 für die Medical-Fertigung

Das Jahr, in dem die Medizintechnik aufhört, Zulassungen zu sammeln, und stattdessen Skalierung erreicht

2026 zeichnet sich als ein Jahr ab, in dem die wichtigsten Wettbewerbsvorteile in der MedTech-Branche weniger glamourös, dafür entscheidender werden. Viele der Kategorien, die in den vergangenen zwei Jahren die Schlagzeilen dominiert haben, haben die regulatorische Hürde genommen. In diesem Moment ändert sich das Narrativ.

Wenn alle eine FDA-zugelassene Plattform haben, verschwindet Technologie nicht als Differenzierungsmerkmal, aber sie ist weniger erklärungskräftig. Wichtiger wird, ob ein Unternehmen die Einführung industrialisieren kann: Schulungskapazitäten, Workflow-Passung, Zuverlässigkeit in großem Maßstab, stabile Versorgung sowie die Fähigkeit, die Erfahrung routiniert wirken zu lassen – nicht heroisch.

Dies ist das Jahr, in dem nicht automatisch die beste Technologie gewinnt. Oft setzt sich das beste Betriebsmodell durch.

2026 MedTech-Trends, die man im Auge behalten sollte

Nachfolgend sind vier Trends aufgeführt, die unserer Ansicht nach das Jahr 2026 prägen, sowie die Gegenüberstellungen innerhalb der einzelnen Trends.

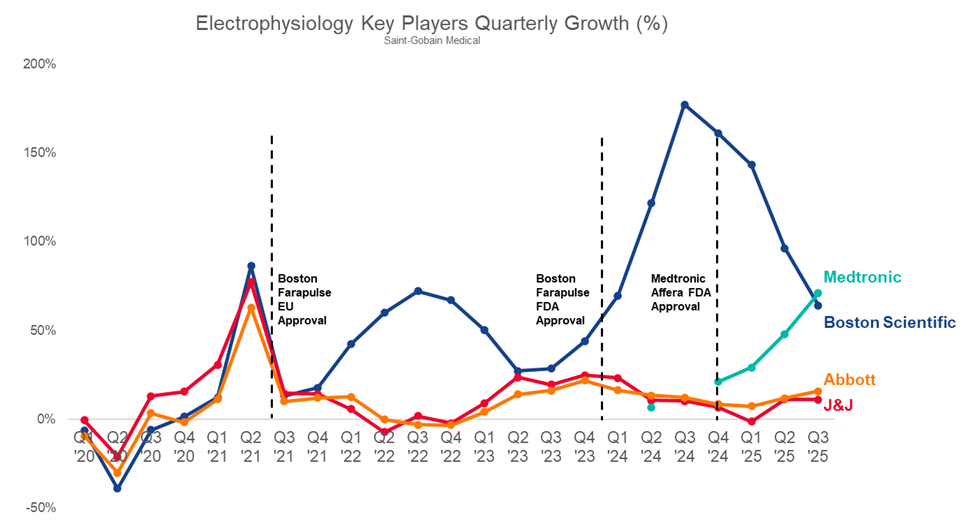

- Pulsfeldablation (PFA)

Das Rennen verlagert sich von Wellenformen hin zu Workflows

- Robotik

Hugo gegen Intuitive ist ein Kampf der Netzwerke, kein Kampf der Datenblätter

- Renale Denervation

Die Erstattung öffnet die Tür, aber der Arbeitsablauf bestimmt das Tempo

- Ausgründungen

Fokus ist keine Strategie, er ist ein Stresstest

PFA: Der Wettlauf verlagert sich von Wellenformen zu Workflows

Die Pulsfeldablation (PFA) startet 2026 als echter Wettbewerbsmarkt. Die Besetzung ist nun komplett:

- Boston Scientific verfügt mit FARAPULSE™ PFA über eine installierte Basis und den Vorteil, früh genug dabei zu sein, sodass sich die Routine der Kategorie an seinem Workflow ausbildet.

- Medtronic hat das PulseSelect™-System für Pulsfeldablation und das Affera™ Mapping- und Ablationssystem in den Startlöchern, was dem Unternehmen eher eine interessante „Plattformbreite“-Story verleiht als nur eine Einzelkatheter-Story.

- Johnson & Johnson hat die VARIPULSE™-Plattform und eine große Reichweite im EP-Ökosystem, was zählt, weil Elektrophysiologie-(EP)-Labore Systeme kaufen, nicht nur Werkzeuge.

- Abbott kommt später mit dem Volt™-PFA-System, wodurch 2026 zum ersten Jahr wird, in dem wir sehen, ob ein Späteinsteiger einen nennenswerten Anteil gewinnen kann, indem er die Einführung einfacher, sauberer und reproduzierbarer erscheinen lässt als das, was der Markt bereits kennt.

Hier die falsifizierbare Prognose: Der PFA-Anteil 2026 wird weniger durch inkrementelle Aussagen zu Läsionseigenschaften entschieden, sondern vielmehr durch Trainingsdurchsatz und Workflow-Standardisierung.

Der Grund ist einfach. PFA ringt nicht mehr um Glauben. Es ringt um Gewohnheit. In der EP gewinnt oft das Produkt, das das Labor an einem geschäftigen Tag ruhiger wirken lässt. Das ist keine Poesie. Das ist Beschaffungsrealität.

Sobald Plattformen zugelassen sind, werden die Risiken operativ und selbstverschuldet: variable Ergebnisse außerhalb von Exzellenzzentren, Engpässe beim Proctoring und in der Schulung, Lieferengpässe oder kleine Reibungen im Workflow, die sich summieren.

Abbotts später Einstieg mit Volt ist 2026 der interessanteste strategische Test, da er ein Vorteil sein kann, wenn der Markt noch früh genug ist, dass Workflows formbar sind und Wechselkosten noch nicht zementiert sind. Abbott muss niemanden davon überzeugen, dass PFA funktioniert, sondern dass seine Lösung der Weg des geringsten Widerstands ist, um ein Programm zu skalieren.

Worauf wir 2026 achten

- Schulungs- und Proctoring-Kapazitäten, weil sie die Einführungsgeschwindigkeit stärker steuern, als Marketing es je könnte

- Mapping- und Workflow-Integrationsentscheidungen, die Aufbauzeit und Variabilität reduzieren

- Leistung in Regionalkrankenhäusern und frühe Reputationsbildung, weil sich Wahrnehmungen in der EP schnell verfestigen

- Jegliche Versorgungsknappheit, denn nichts bremst eine Kategorie so aus wie „Wir bekommen die Katheter nicht“

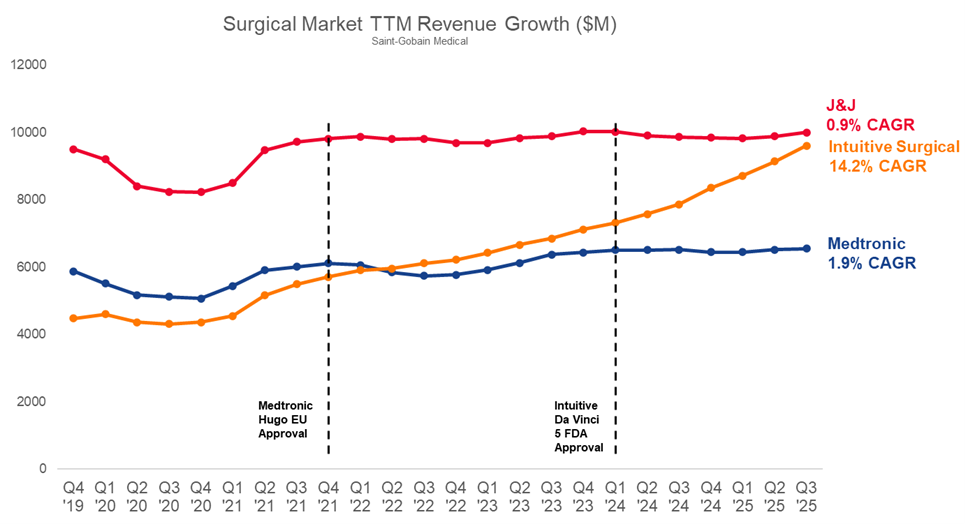

Robotik: Medtronic Hugo™ RAS-System vs. Intuitive Surgical

Ein Kampf der Netzwerke, nicht der Datenblätter

Dass Hugo von Medtronic endlich zu einer US‑Story wird, ist einer der wenigen Momente in der jüngeren Robotik, in denen sich die Diskussion von „Herausforderer existieren“ zu „Herausforderer können eine installierte Basis aufbauen“ verschieben kann.

Intuitive hat einen Vorsprung von zwei Jahrzehnten, aber er ist nicht in erster Linie technologisch. Es ist ein Systemvorsprung: installierte Basis, Serviceinfrastruktur, Schulungs- und Trainingspipelines, Qualifizierungsstandards, Instrumentenökonomie und ein Ökosystem, das da Vinci zum De‑facto‑Standard macht.

Hugos Frage für 2026 lautet nicht „Ist es gut?“. Die Frage ist, ob Medtronic ein Programm aufbaut, dem Krankenhäuser genug vertrauen, um es in den Regelbetrieb zu überführen.

Hier die falsifizierbare Prognose: Das kurzfristige Schlachtfeld von Hugo werden Betriebszeit, Instrumentenverfügbarkeit und Service‑Reaktionszeiten an echten Standorten sein, nicht die Präferenzen von Chirurginnen und Chirurgen in Flaggschiffzentren.

Die Einführung robotischer Chirurgie ist eine Vertrauensfrage. Ein Krankenhaus verzeiht eine Lernkurve, es verzeiht jedoch keine Ausfallzeiten und Versorgungsprobleme. Auslastung ist langfristig die einzige Kennzahl, die zählt – und genau sie bricht ein, wenn das betriebliche Gerüst fehlt.

Medtronic hat allerdings einen strategischen Hebel, den Intuitive nicht vollständig replizieren kann: die Breite über das Ökosystem des Operationssaals (OP) hinweg. Wenn Medtronic Robotik in eine breitere Erzählung eines „chirurgischen Betriebssystems“ einbetten kann, lassen sich Beschaffungsdynamiken verändern. Das funktioniert jedoch nur, wenn sich der Roboter wie Infrastruktur verhält – nicht wie ein Pilotprojekt.

Was wir 2026 beobachten

- Belege für wiederholbare Auslastung über Early‑Adopter‑Standorte hinaus

- Signale zur Qualität des Servicemodells und zur Betriebszeit

- Ökonomie von Instrumenten und Verbrauchsmaterialien, die die Einsatzrate pro Fall beeinflussen

- Jede substanzielle Expansion über das anfängliche Einstiegssegment hinaus, denn so werden Programme zu Plattformen

Renale Denervation

Die Kostenerstattung öffnet die Tür, aber der Arbeitsablauf bestimmt das Tempo.

Die renale Denervierung ist eine dieser Kategorien, die kommerziell immer so aussah, als müsste sie funktionieren, und dann wiederholt damit kämpfte, zur Routine zu werden. Diese Geschichte ändert sich erst, wenn die Erstattung real wird und operative Pfade aufgebaut werden können.

Das aktuelle Wettbewerbsfeld wird von Medtronics Symplicity Spyral und Recors Paradise geprägt. Beide sind nun im Markt, und eine CMS-Erstattung im Rahmen von Coverage with Evidence Development (CED) schafft einen strukturierten Pfad zur Einführung.

Hier ist die falsifizierbare Prognose: Das Wachstum der renalen Denervierung 2026 wird eher durch die Identifikation geeigneter Patienten, Überweisungswege und die Nachsorge-Infrastruktur begrenzt als durch Debatten über die Energieform.

Hypertonie ist jedermanns Patient – und damit niemandes Eingriff. Das ist das zentrale Kommerzialisierungsproblem. Anders als in der Elektrophysiologie (EP) oder bei strukturellen Herzeingriffen gibt es keine gewachsene Prozedurenkultur mit etablierten Überweisungsmechanismen. Das Produkt ist nicht nur ein Katheter. Das Produkt ist ein Programm.

Boston Scientific ist die Nebenhandlung „Zeitplan“: Wie schnell können sie bei der renalen Denervierung vom Programm zum Produkt übergehen? Die geplante Übernahme von SoniVie signalisiert Absicht und den Glauben, dass diese Kategorie nun endlich real wird. 2026 wird zeigen, wie schnell eine große Vertriebsmaschine strategische Positionierung in einen belastbaren Zeitplan übersetzen kann.

Worauf wir 2026 achten

- Wie schnell Zentren Arbeitsabläufe zur Evidenzgenerierung im Rahmen von CED in die Praxis überführen können

- Die Entstehung wiederholbarer Überweisungskanäle über bereits überzeugte Spezialisten hinaus

- Wer das skalierbarste „Programmpaket“ rund um Patientenauswahl und Nachsorge baut

- Ob sich die Einführung auf wenige Zentren konzentriert oder sich in breitere Gesundheitssysteme hinein verbreitet

Medizintechnik-Ausgründungen

Fokus ist keine Strategie, sondern ein Stresstest

Abspaltungen kommen stets mit demselben Versprechen: Fokus setzt Leistung frei. Manchmal stimmt das, aber im ersten Jahr geht es weniger um Strategie als um Umsetzung unter der Lupe.

Die geplante Abspaltung der Orthopädie-Sparte von Johnson & Johnson und die Abspaltung des Diabetes-Geschäfts von Medtronic rücken 2026 in das Zeitfenster, in dem die eigentliche Arbeit stattfindet: eigenständige Betriebsabläufe auf die Beine stellen, Schlüsselpersonal halten, Kostenstrukturen neu ausrichten und beweisen, dass die neu fokussierte Einheit schneller agieren kann, ohne an Zuverlässigkeit zu verlieren.

Hier die falsifizierbare Prognose: 2026 wird der größte Erfolgsfaktor für Abspaltungen sein, ob sich die Produkt- und operative Umsetzung während der Transition verbessert – nicht erst danach.

Das Bären-Szenario für Abspaltungen lautet nicht, dass Fokus eine Lüge ist, sondern dass Trennung Reibung erzeugt. Geteilte Services werden zu sichtbaren Kosten. Teams werden abgelenkt. Entscheidungen verlangsamen sich, bevor sie schneller werden. Wettbewerber nutzen den Nebel aus.

Das Bullen-Szenario lautet, dass diese Geschäfte aufhören, „eines von vielen“ zu sein, und zur ganzen Story werden, was schärfere Portfolioentscheidungen und schnellere Iterationen erzwingt. Gerade im Diabetesmarkt kann sich Fokus schnell auszahlen, weil der Wettbewerb unerbittlich ist und die Erwartungen zunehmend dem Consumer-Niveau entsprechen.

Aber es gibt kein kostenloses Mittagessen. Eine Abspaltung erzwingt Rechenschaftspflicht. Sie macht Stärken klarer – und Schwachstellen unmöglich zu verbergen.

Worauf wir 2026 achten

- Bindung von Talenten in Entwicklungs- und Außendienstteams, denn das sagt die Umsetzung besser voraus als jede Folie

- Belege dafür, dass F&E-Entscheidungen schärfer werden – nicht nur günstiger

- Stabilität bei Lieferanten und Qualität während der Transition, denn gerade bei einer Abspaltung treten Probleme zutage

- Ob die eigenständige Story im Laufe der Zeit spezifischer und kohärenter wird – nicht generischer

Das Fazit 2026: Gewinner machen die Einführung zur Routine.

Wenn es 2024 und 2025 darum ging, Kategorien zu validieren, geht es 2026 darum, sie zu skalieren.

- PFA wird zu einem Workflow- und Schulungswettbewerb.

- Hugo wird zu einem Zuverlässigkeits- und Auslastungswettbewerb gegen ein seit zwei Jahrzehnten bestehendes Netzwerk.

- Die renale Denervation wird zu einem Wettbewerb um Erstattungen plus begleitende Programme.

- Spin-offs werden zu einem Wettbewerb der Umsetzung unter Druck.

Das verbindende Thema ist operative Skalierung. Das schafft einen dauerhaften Vorteil, sobald Zulassungen nicht mehr knapp sind.

Zum Schluss noch eine letzte falsifizierbare Prognose: Bis Ende 2026 werden die Unternehmen, die in diesen Kategorien als „führend“ gelten, diejenigen sein, die die Einführung unspektakulär wiederholbar gemacht haben, nicht diejenigen mit der spannendsten Präsentation.

FARAPULSE™ ist eine Marke von Boston Scientific.

PulseSelect™, Affera™ und Hugo™ sind Marken von Medtronic.

VARIPULSE™ ist eine Marke von Johnson & Johnson

Volt™ ist eine Marke von Abbott

Da Vinci® ist eine eingetragene Marke von Intuitive Surgical.

Schlüsseltrends haben die Erwartungen an Materialien, Fluidpfade und Herstellbarkeit neu definiert.

Entdecken Sie PharmaPure®- und PharMed BPT®-Schläuche